16 Şubat

Vergi Makaleleri

2023 Yılı Gelir Vergisinden İstisna Yurt İçi Ve Yurt Dışı Harcırah Tutarı

- MHR Akademi

- Gelir Vergisi, Harcırah, Vergi

- 0 Yorumlar

MHR Akademi

Kamu ve özel sektörde görev icabı yurt dışı ve yurt içinde iş seyahatlerinde bulunan çalışanlar için harcırah ödemesi söz konusu olmaktadır. Çalışanlar ve muhasebe yöneticileri söz konusu harcırahların gelir vergisi karşısında durumunu merak etmektedir. Bu yazımızda 2023 yılı için gelir vergisinden istisna yurt içi ve yurt dışı harcırah tutarları hakkında bilgi veriyoruz.

Yasal Düzenleme

Gelir Vergisi Kanunu 24. Madde 1 numaralı bendine göre, Harcırah Kanununa tabi kurumlar tarafından harcırah veya yolluk olarak yapılan ödemeler, gelir vergisinden istisna edilmiştir.

Aynı maddenin 2 numaralı bendine göre Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine, tasfiye memurlarına ve hizmet erbabına (Harcırah Kanununa tabi olsun olmasın her türlü sözleşmeli personel dahil) verilen gerçek yol giderlerinin tamamı ile yemek ve yatmak giderlerine karşılık verilen gündelikler (Bu gündelikler aynı aylık seviyesindeki Devlet memurlarına verilen gündeliklerden fazla ise veya Devletçe verilen gündeliklerin en yüksek haddini aşarsa aradaki fark ücret olarak vergiye tabi tutulur.) gelir vergisinden istisna edilmiştir.

Yurt İçi Harcırah Tutarı

2023 yılında Merkezi Yönetim Bütçe Kanunu’nun H-cetveliyle belirlenen tutarda, en yüksek derece Devlet Memuru için yurt içi harcırah miktarı 250,00 TL olarak karar verilmiştir. Özel sektör firmaları çalışanlarının maaş tutarı dikkate alınarak gündeliklerin hesaplanması gerekmektedir. En yüksek verilebilecek yurtiçi gündelik 250,00-TL olup, bu tutarı aşan kısım ise vergiye tabidir.

31 Aralık 2022 tarihli ve 32060 sayılı 1.Mükerrer Resmi Gazetede yayımlanan ve 1 Ocak 2023 tarihi itibariyle yürürlüğe giren 2023 yılı Merkezi Yönetim Bütçe Kanunun (H) Cetvelinde yer alan 2023 yılı Harcırah Tutarları ile Gelir Vergisi Kanunu’nun 24/2’nci maddesi düzenlemesi ve 2023 yılı Ocak-Haziran dönemi memur maaş katsayıları dikkate alınarak 1 Ocak 2023 – 30 Haziran 2023 dönemi vergiden istisna yurtiçi harcırah tutarları aşağıdaki gibi hesaplanmıştır

1.1.2023-30.06.2023 / Dönemi İçin Geçerli Brüt Aylık Tutarı (TL) | Vergiden İstisna Gündelik Tutarı (TL) |

10,907.99-TL ve fazlası | 250.00 |

10,829.93 -10,907.98-TL arası | 236.00 |

10,136.03 -10,829.92-TL arası | 220.00 |

8,921.72 -10,136.02-TL arası | 212.00 |

7,184.81 -8,921.71-TL arası | 203.00 |

7,184.80-TL ve daha azı | 200.00 |

Gelir Vergisi Kanunu’nun 24/2. maddesinde sayılan kişilerden brüt aylık seviyesi 10,907.99-TL veya fazlası olanlara yurt içi iş seyahatlerinde günlük olarak verilebilecek gelir vergisinden muaf harcırah miktarı en fazla 250,00 TL olabilecektir. Brüt aylık seviye azaldıkça harcırah miktarı da azalacaktır.

Hizmetlerimizi Keşfedin

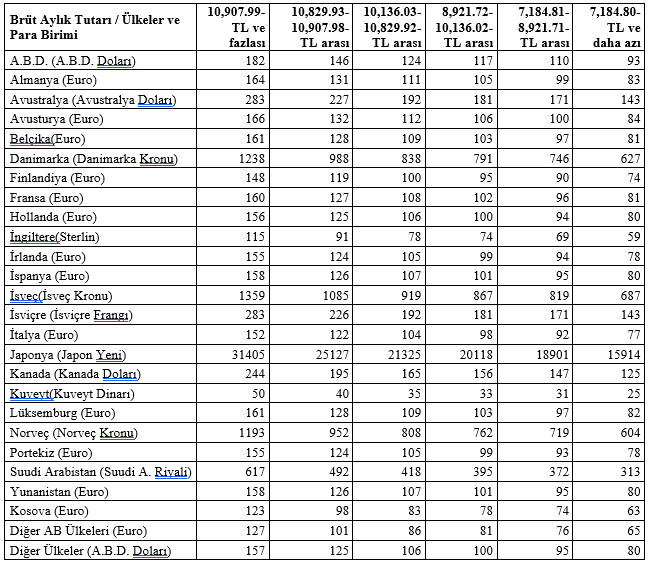

Yurt Dışı Harcırah Tutarı

Yurt dışı iş seyahatlerinde ödenecek yurt dışı harcırah tutarı Cumhurbaşkanı tarafından belirlenmektedir.

Günümüzde uygulanan harcırah tutarları son olarak 01.01.2022 tarihinde Cumhurbaşkanı kararı ile yayınlanmıştır. 2023 yılında açıklanan bir karar bulunmamaktadır.

En son yapılan açıklamaya göre harcırah tutarları aşağıda yer alan tablodaki gibidir.

01/01/2023 -30/06/2023 Tarihleri Arası Brüt Aylık Tutarlarına Göre Belirlenmiş Gelir Dilimi Grupları Ve Bu Gruplar İçin Tespit Edilmiş Olan Yurtdışı Gündelik Tutarları

KKTC’ye Yapılan Seyahatlerde Vergiden İstisna Harcırah Tutarı

10.01.2023 tarihli Resmî Gazetede yayımlanan 6656 sayılı Cumhurbaşkanı Kararı eki “Kuzey Kıbrıs Türk Cumhuriyeti’ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar” ile KKTC’ye yapılacak seyahatlerde Cumhurbaşkanlığı İdari İşler Başkanı için belirlenen gündelik tutarı 557,00 TL’dir.

Buna göre; 1/1/2023 – 30/6/2023 tarihleri arası kararname eki cetvele göre vergiden istisna olarak verilebilecek gündelikler ile gündelik tutarlarının uygulanacağı brüt aylık seviyeleri aşağıdaki gibidir

1.1.2023-30.06.2023 Dönemi İçin Geçerli Brüt Aylık Tutarı (TL) | Vergiden İstisna Gündelik Tutarı (TL) |

10,907.99-TL ve fazlası | 557 |

10,829.93-10,907.98 TL arası | 490 |

7,360.45-10,829.92 TL arası | 424 |

7,184.81-7,360.44 TL arası | 357 |

7,184.80-TL ve daha azı | 290 |

Okuma Tavsiyesi

Şirket olarak KDV İade alacağınız var mı? Yeminli Mali Müşavir şirketi olarak verdiğimiz KDV İade hizmetimizle ilgili kapsamlı bir iç görüye sahip olmak için derin bir okuma yapın!

Gündeliklerin Vergilendirilmesinde Dikkat Edilmesi Gereken Hususlar

Aylık ücret tutarlarına göre belirlenen gündelik tutarının vergiden istisna edilen tutarı aşmadığı durumlarda bu ödemelerden sadece damga vergisi kesintisi yapılması gerekmekte olup, istisna tutarı aşan gündelik ödendiği durumda ise aşan tutar, ücretlinin içinde bulunduğu gelir dilimine karşılık gelen vergi oranı ve damga vergisi dikkate alınarak brütleştirilmek suretiyle gelir vergisi kesintisine tabi tutulmalıdır.

Yurt dışı gündeliklerin TL cinsinden tahakkuku yapılırken, yabancı paranın T.C. Merkez Bankasınca ilan edilen döviz satış kurunun esas alınması gerekmektedir.

Devlet memurlarına yurt dışı seyahatin ilk 10 günü için verilen gündelik tutarı %50 zamlı olarak ödendiğinden, istisna harcırahın hesaplanması sırasında bu durumun da dikkate alınması gerekmektedir.

Gündelik verilen personelin yurt içi ve yurt dışı seyahati ile ilgili yemek ve konaklama giderleri ayrıca belge karşılığında kendisine ödenmesi ve bu belgeler gider veya maliyet olarak dikkate alınması halinde ise ödenen gündelik tutarının tamamının brütleştirilerek ücret olarak vergi matrahına dahil edilerek vergi hesaplanması gerekmektedir

Harcırahın 1/3’ü yatma, 2/3’ü de yemek giderlerine karşılık ödenmektedir.

İlginizi çekebilecek diğer içerikler:

- Tam Tasdik Denetim Hizmeti

- 2023 Yeminli Mali Müşavir (YMM) Tasdik Had ve Tutarları

- 7440 Sayılı Kanun Genel Tebliği ile Getirilen Ek Vergi

- Almanya’da Şirket Nasıl Kurarım?

- İngiltere’de Şirket Nasıl Kurarım?

- Hollanda’da Şirket Nasıl Kurarım?

- Belçika’da Şirket Nasıl Kurarım?

- KDV İade Alacaklarında Zamanaşımı Süreleri Nedir?

- Katma Değer Vergisi (KDV) İade Alacağı Ne Zaman Talep Edilir?

- KDV İade Hakkı Doğuran İşlemler ve Aranılan Belgeler Nelerdir?

- Artırımlı Teminat Yöntemiyle Alınan KDV İadelerinde Süreler

- KDV Tevkifat İadelerinde Değişiklik

- İhracat KDV İadesi Sirküleri

Bizi takip edin, yeni yazıları ilk siz öğrenin!

İlgili Yazılar

- MHRPartner

- 8 Mayıs 2023

46 Nolu Tebliğle Bazı Katma Değer Vergisi Uygulamalarında Değişiklikler Yapıldı

MHR & Partners Akademi Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının Kat ..

- MHRPartner

- 1 Şubat 2023

2023 Yeminli Mali Müşavir (YMM) Tasdik Had ve Tutarları

MHR & Partners Akademi Hazine ve Maliye Bakanlığı tarafından çıkarılan, 30.12.2022 ..

{kind=link}