14 Ekim

Vergi Makaleleri

KDV İadesinde İthalat Gümrük Vergilerinin Mahsuben İadesi

- MHRPartner

- İthalat, KDV İade, Vergi

- 0 Yorumlar

Şeyma Halenur Karakaş | MHR & Partners'da Denetçi

Enflasyonist ortamda şirketlerin sermaye ihtiyacı daha da şiddetlenmektedir. Şirketler, mal veya hizmet ifası sonrasında yüklendikleri ve indirim konusu yapamadıkları KDV alacaklarını devletten nakden veya borçlarına mahsup ederek iade istemektedir. Bu yüzden, KDV alacaklarının iadesi, mükelleflerin en çok merak ettikleri ve araştırdıkları konuların başında gelmektedir. Bu yazımızda, ithalat sırasında uygulanan bazı gümrük vergilerinden KDV iade alacaklarının mahsuben nasıl iade edileceği konusuna açıklık getiriyoruz.

Mahsuben KDV İade İşlemleri İçin Yasal Mevzuat

3065 Sayılı KDV Kanununun 8/2, 9/1 (kısmi tevkifat kapsamındaki hizmet ve teslimlerden), 11.,12.,13.,14.,15., 17/4-s, 29/2 Maddeleri ile Geçici Maddelerde yer alan bazı hizmet ve teslimlerden ötürü; mükelleflerin yüklenilen ve indirim yoluyla giderilemeyen KDV’nin nakden ve/veya mahsuben iadesi; kanunun 32. maddesi ile bu maddeye istinaden Maliye Bakanlığı’nca belirlenen usul esaslara göre bu işlemleri yapanlara iade olunacağı hüküm altına alınmıştır.

32.nci maddeye istinaden Maliye Bakanlığı’nca çıkarılan Katma Değer Vergisi Genel Uygulama Tebliği’nin “IV/A-2.Mahsup Yoluyla İade” başlıklı bölümünün; “2.1.Genel Açıklama” alt başlıklı bölümünde;

“KDV iade alacağı mükellefin kendisinin veya ortaklık payı ile orantılı olmak üzere adi, kollektif ve adi komandit şirketlerde ortakların (komandit şirketlerde sadece komandite ortakların),

- Vergi dairelerince takip edilen amme alacaklarına,

- İthalat sırasında uygulanan vergilere,

- Sosyal Güvenlik Kurumu (SGK) prim borçlarına, mahsuben iade edilebilir.

Mahsup talebi, iade hakkı doğuran işleme ilişkin ilgili bölümlerde belirtilen belgelerin tamamlanıp, KDVİRA sistemi tarafından üretilen “KDV İadesi Kontrol Raporu”nun geldiği tarihte olumsuzluk tespit edilmeyen tutarlar itibarıyla yerine getirilir. Olumsuzluk tespit edilen alımlara ilişkin KDV tutarlarının mahsuben iadesi ise olumsuzlukların giderilmesi kaydıyla yapılabilir.”

açıklamasına yer verilmiştir.

Yine, Katma Değer Vergisi Genel Uygulama Tebliği’nin “IV/A-2.Mahsup Yoluyla İade” başlıklı bölümünün; “2.1.1. Mahsup Edilebilecek Borçlar” alt başlıklı bölümünün b) kısmında ” İthalde Alınan Vergilere Mahsup ” konusu açıklanmıştır.

İlgili kısımda;

” KDV iade alacağının ithalde alınan vergilere mahsubu için, ilgili gümrük idaresinden mükellefin vergi dairesine hitaben yazılan ve ithalde alınan vergiler ile varsa gecikme faizi, zam ve ceza tutarları ile ödemenin yapılacağı gümrük muhasebe birimi ve hesap numarasını belirten bir yazı alınır. Mahsup tutarını gösteren muhasebe işlem fişi talep tarihinden itibaren 10 gün içinde ilgili gümrük muhasebe birimine gönderilir.”

ifadesine yer verilmiştir.

Tebliğden anlaşıldığı üzere ithalat sırasında doğan vergiler KDV iade alacağı olan firmalar tarafından mahsuplaşma yoluyla ödenebilir. Peki nasıl bir yol izlemeli, hangi işlemler yapılmalıdır?

Hizmetlerimizi Keşfedin

İthalat Sırasında Doğan Gümrük Vergileri KDV İade Alacağına Nasıl Mahsup Edilir?

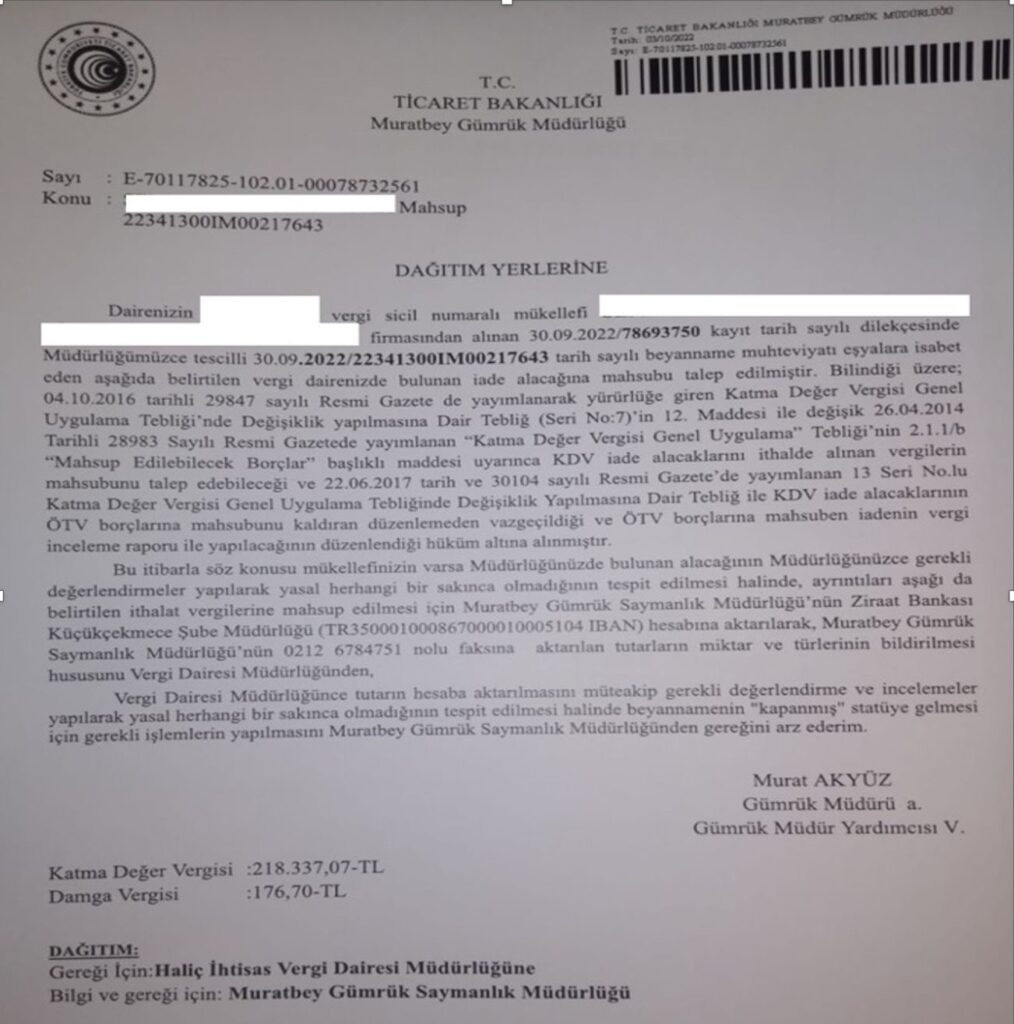

KDV iade alacağının ithalde alınan vergilere mahsubu için ilgili gümrük idaresinden, mükellefin KDV yönünden bağlı olduğu yani iade alacağı bulunan vergi dairesine hitaben yazılan ve içeriğinde ithalde alınan vergiler, damga vergisi ile varsa gecikme faizi, zam ve ceza tutarları ile ödemenin yapılacağı gümrük muhasebe birimi ve hesap numarasını belirten bir yazı alınır. Gümrük müdürlüğünden vergi dairesine yazılan/alınacak yazı örneği aşağıdaki gibidir.

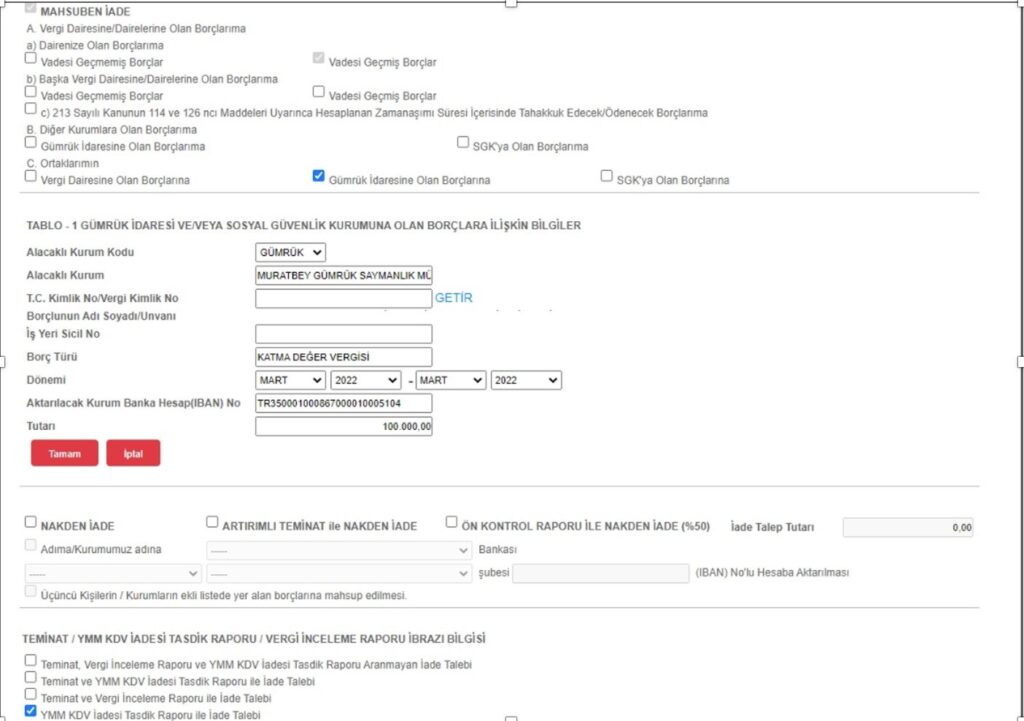

Gümrükten alınan yazıya istinaden yazıda bulunan vergilere, cezalara vs. ait tutarlara ilişkin iade talep dilekçesi verilir. İnternet Vergi Dairesi sisteminden Gümrük İdaresine borçlarıma mahsuben seçeneği ile mahsup işleminin yapılacağı iade dönemi seçilir ve mahsubun yapılacağı Gümrük idaresinin bilgileri ile ödenecek tutarlar yazılarak talep dilekçesi verilir. İade talep dilekçesinin girileceği örnek ekran görüntüsü aşağıdaki gibidir.

Gümrük tarafından alınan yazı KDV yönünden bağlı bulunulan Vergi Dairesine Mahsup tutarını gösteren muhasebe işlem fişi talep tarihinden itibaren 10 gün içinde ilgili gümrük muhasebe birimine gönderilir. İşlemleri hızlandırmak adına gümrükten alınan yazının belge doğrulama kodu ilgili vergi dairesine iletilir. Vergi dairesinde muhasebe aşamasında gerçekleşen işlemler dahil ilgili işlemler yapıldıktan bir gün sonra gümrük yazısına ilişkin cevap yazısı sistem tarafından oluşur. Bu cevap yazısının tarih, sayı ve belge doğrulama kodu vergi dairesinden alınıp ilgili Gümrük Müdürlüğüne iletilirse işlemler daha hızlı bir şekilde tamamlanır. Herhangi bir nedenle mahsup yapılamaması halinde, gümrük muhasebe birimince düzenlenecek muhasebe işlem fişi ile mahsup edilemeyen tutar ilgili vergi dairesine iade edilir.

Söz konusu işlemlerin süreci standart olmayıp mahsuben iade hızı iade dosyasının durumuna göre değişiklik gösterebilir. Eğer iade dosyası vergi dairesi tarafından onaylanmış ve tamamlanmış bir iadeyse işlemler daha hızlı gerçekleşir ve iade sahibi firma malı gümrükten çekebilir. Ancak dosya incelenmemiş ve eksikleri bulunan bir dosya ise süreç uzayabilir. Bu durumda iade sahibi mükellef malı gümrükten çekemez ve antrepo bedeli ödemek durumunda kalır. Bu durumda mükelleflere önerimiz tamamlanmış veya en azından eksikliği giderilmiş iade dosyasından mahsup talebinde bulunmaları yönündedir.

İthalde ödenecek verginin KDV iade alacağından mahsubuna ilişkin yapılacak işlemlerin kronolojik sıralaması aşağıdaki gibidir:

- İadeye konu dönem listelerinin vergi dairesi internet sistemine yüklenmesi ve onaylanması,

- Kontrol raporunun çalışması için ithalat dışında başka bir vergiye ilişkin sembolik bir rakam için mahsuben/nakden standart iade talep dilekçesinin verilmesi,

- Kontrol raporu hatalarının düzeltilmesi,

- İthalatın gerçekleştiği dönemle ilgili gümrük idaresinden, ithalat vergi tutarlarını ve iade tutarının yatırılacağı IBAN bilgilerinin yer aldığı vergi dairesine hitaben yazının düzenlenmesi (örnek yazı makalemizin içinde yer almaktadır),

- İthalat vergilerinin mahsubuna ilişkin iade talep dilekçesinin verilmesi,

- İadenin onaylanması sonrasında vergi dairesi tarafından ilgili gümrük müdürlüğüne mahsubun gerçekleştirildiğine ilişkin yazının gönderilmesi,

- İlgili gümrük müdürlüğünden malın çekilmesi.

İlginizi çekebilecek diğer içerikler:

- KDV İade Hizmeti

- Tam Tasdik Denetim Hizmeti

- İndirilecek KDV’nin 191 Nolu Hesaba İşlenmesi, Listelenmesi ve Kapatılması

- Kriz Zamanında Maliyetler Nasıl Düşürülür?

- Risk Yönetimi Mi? Kriz Yönetimi Mi?

- Almanya’da Şirket Kurmanın Avantajları Nelerdir?

- Almanya’da Şirket Nasıl Kurarım?

- İngiltere’de Şirket Nasıl Kurarım?

- Hollanda’da Şirket Nasıl Kurarım?

- Belçika’da Şirket Nasıl Kurarım?

- Romanya’da Yatırım Yapacak Şirketlerin En Çok Sorduğu Sorular

- Karadağ’da Şirket Kurmak

E-BÜLTEN

Yurt dışı yatırım ve vergi konulu içeriklerimizden haberdar olmak için kaydolun!

İlgili Yazılar

- MHRPartner

- 3 Temmuz 2024

Yurt Dışında Şirket Kurarken Dikkat Etmeniz Gereken Dinamikler

Mehmet Akif Özmen | Yeminli Mali Müşavir | Kurucu, CEO 5 yıldan fazla zamandır Türkiye’ ..

- MHRPartner

- 4 Mart 2022

Yeminli Mali Müşavirlik (YMM) Şirketleri Ne İş Yapar?

Yeminli mali müşavirlik (YMM) şirketleri, yeminli mali müşavirler tarafından kurulan ve y ..

{kind=link}